金融的核心,就是风险定价。

可惜,中国的征信体系一直没有建立起来。不知风险几何,又如何定价?

2013年才刚刚踏入历史正轨的征信行业,在互联网金融的倒逼下,正在变成风口行业,也因此成为各方夺利的草莽江湖。

部分征信和数据公司,直接从黑市上购买数据,甚至雇佣黑客去盗取数据,一家如此起家的公司,估值已达几十亿;一些急于变现的公司,各地招聘代理,推销征信报告,年流水上亿;而专门做这种备案交易的“中间人”已出现,并公开叫卖征信公司的备案。

这个敏感而核心的行业,正在经历它的野蛮时代。

1、数据黑产

黑客TT最近接的一单生意,是盗取“企查查”的数据。企查查是一家企业工商信息查询平台,其核心数据服务器放在云端。如果直接入侵云端,对抗的是整个云端的安全系统,难度有点高。

TT擅长出奇招,“能走后门,绝不走正门”。

他收拾好电脑,藏到企查查的楼下,利用小工具强行破解公司的WiFi。进入内网后,所有人的电脑,就如KK的掌中之物。他很快找到了登陆云端服务器的用户名和密码,将200万的公司缓存数据库拖出来。

▲ KK拖出的部分数据库截图

TT将数据出手,挣了几万元。

“这就是我的日常,隔几天干一单,挣几万到几十万不等”,KK最近两年的业务量,开始猛涨,月收入上百万。

TT认为,这和最近火了的征信风控行业有关。

2013年,《征信业管理条例》发布,可算给民间征信机构画出了跑道——对于企业征信,采取备案制;对于个人征信,采取牌照制。目前,已有138家企业征信机构备案通过,而另外8家个人征信机构,正望眼欲穿,等待牌照下发,发令枪响。

中国的征信行业,至此才正式走上历史正轨。

在某种程度上,因为互联网金融的发展,也在倒逼征信行业尽快上道——试想,每家互联网金融公司,都得从无到有的搭建一套风控系统,成本何其高?

事实上,这个领域的玩家,远不止8家个人征信、138家企业征信。易观高级分析师李子川称,很多所谓大数据公司,其实也在做征信公司的事,“征信和数据公司的界限并不清晰”。也就是说,这个赛道上,涌入了三股势力:征信公司、大数据公司,以及各个金融公司的风控部门。

对于他们来说,第一步,就是获取数据。“得数据者得天下”,数据似乎拥有点石成金的魔力。对数据的极度渴求,让黑市无限繁华。目前,数据产业链分为两个部分,第一部分是黑客,他们负责盗取数据,是前方的入侵者。而后端,还有一个数据商,他们作为中介,对接客户和黑客。

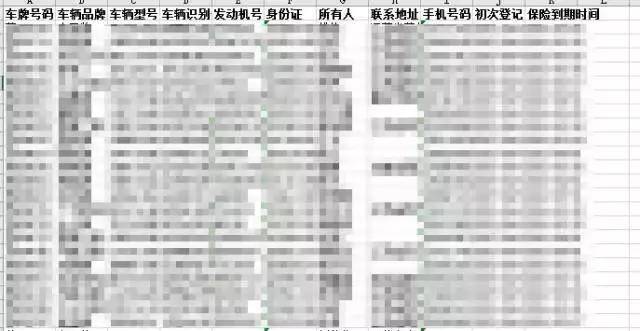

KK就是如此的一个中间商。两年前,一个客户找到KK,要求购买车管所的数据。出价30多万,买400万条。KK通过手下的黑客军团,很快搞到了数据。除了车牌号码、所有人等基本信息外,连发动机号、车辆识别号、保险到期时间都有。

▲ KK销售的车管所数据截图

此后,客户又多次光顾,合作购买工商、房产信息等。

“对方对我信任后,才透露自己是一家大数据公司”,周晓青称,当购买一些敏感数据时,“就让我从一家皮包公司走账”。KK断断续续和他们做生意,获利几十万。

他也开始关注这家数据公司的新闻,“有意思的是,这家以黑市数据起家的公司,目前已估值几十亿。”

这绝非个案。周晓青在两年时间内,接到大量的“订单”。大部分都是数据公司、征信公司,或者是某公司的风控部门。周晓青称,有几类数据最吃香:工商、身份信息、车辆、房产、电商交易、银行、运营商等。

这几乎是征信行业必备的底层数据。

一般有数据的政府部门和机构,下面都会有一两家代理商,可供需要数据的企业,申请接口。一旦有人通过接口调取过数据,就会在接口本地缓存下来。而这部分缓存数据,就是黑客重点进攻目标。目前黑市上交易的,大部分也是缓存数据库。

“第一,是因为代理商的安全意识不强,比较好盗取;第二,如果直接攻陷政府部门数据,有违法风险,没有必要”,周晓青称。

目前,专门靠盗取数据为生的黑客并不多,大概几千人。而另外一部分数据的外流,来自内鬼。

但数据的中间商却多达几万人,数据的每一次流转,价值上万到百万不等,周晓青简单计算过,“地下黑市,早已形成万亿级别市场”。

2、数据污染

地下黑市为何如此繁华?

如果按照正常途径获取数据,价格将极为高昂。比如,从车管所调取一个人的数据,价格是2到3元,而黑市只需要2毛;从银联调取数据,一个人是1到2元,黑市只需要1毛——价格差距10倍不止,也难怪大家趋之若鹜。

尽管从商业逻辑上,有某种必然性,但黑市泥潭深不可测。

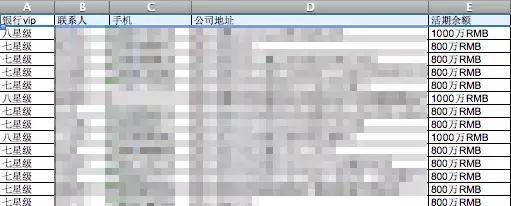

“通常黑市数据真假难辨,大家都是掺杂卖”,周晓青甚至自己都干过这种事,他把一份只有100万的银行VIP客户的数据,填充了900万的假数据。

▲ KK造假后的银行数据截图

银行将活期余额超过800万的用户,称为七星级用户;超过1000万的,称为八星级用户。“填充的,也是银行客户数据,只是级别很低,冒充高星级用户。但购买数据的公司,很难鉴别真伪”,KK称,一份黑市价值3万的数据,经过填充后,他卖了20万。

购买者一般事前会要求抽样检测,但数据一次销售,少则几万条,多则上亿,不可能完全鉴别真伪。

这个行业最大的隐患,其实来自“被污染的数据”。

KK除了接“盗数据”的活,也会接“放数据”的活。曾经一家保险公司,将一部分篡改后的数据放出,“故意将一些高净值用户,加入骗保的黑名单,将一些骗保的人,加入高净值用户名单,以搅乱市场上其他竞争对手的视线”。就像往数据流中不断注入污水,通过层层渗透,干净的数据也会被污染、发臭。

“我的任务,就是把这部分数据销售给其他保险公司,他们甚至愿意出比购买数据更高的价格推广污染数据”,商业战场上,人们似乎喜欢花更多的钱,去损人不利己。

黑市上交易的数据,完全没有进行过“脱敏”。

“你很难想象,根据现在的数据,我了解你的程度,可能超过你本人”,在黑产网络中,每一个人都被扒了底裤,毫无隐私可言。

3、征信模型

流窜在黑市中的数据流,鱼龙混杂、臭气熏天,在这个基础上建立的所谓的“大数据征信”或“风控模型”,又有几分可信度?基础不稳,何以建高楼?

除了数据不干净,数据的同质化,也是征信行业发展缓慢的掣肘。

目前,市面上有三个数据库比较有意思:一个是支付宝的芝麻信用分,来源于用户的淘宝交易记录和行为数据;一个是腾讯,来源社交数据;最后一个是前海征信,拥有平安集团的数据。

除此之外,大部分的征信机构手里的数据大体雷同。

“数据存在大量的噪音,需要进行数据清洗、挖掘,才可以使用”,KK称,数据并非点石成金,而是在一堆沙子中淘金。

互联网金融平台会给征信公司,提供一些借贷用户的信息,对方出一份《个人征信报告》。 报告中,除了一些正常信息外,还有几个维度,比如,是否是公司法人、诉讼信息、各大电商是否购物等。

“给我们就是一堆原始数据,并没有做任何衍生和关联性”,KK称,这对于风控起的作用有限。由于缺少征信模型,征信公司提供的服务只能算差强人意。但打磨一个好的征信模型,又极其艰难。

4、备案变现

TT认为,目前民间征信面临三大问题:数据源不充分、处理技术不优秀、产品落地场景不清晰。

因为征信公司提供的价值有限,一些确实没有核心竞争力的公司,开始采取一些“有意思”的方式来变现。专做企业征信的绿盾征信,其模式就备受诟病。他们在全国招代理人,帮他们推销征信报告。绿盾征信员工CC透露,目前绿盾已在全国发展了800多位代理,分成方式是“二八”,代理商拿大头,可获得80%的佣金提成。

CC称,目前要成为他们的市级代理,需要给绿盾一次性缴费50万,县级代理,20万。而对县市级别代理人的唯一要求:在当地有点人脉。“企业资源、政府资源很重要,有企业资源,就可以直接销售,而政府资源,可以指定要这家的征信报告。这才值得合作”。

“一年就回本了”,CC表示,一般市级代理一年能卖出几十万的流水。如果按照800家代理,平均每个人缴纳30万代理费,绿盾征信已获利2亿元以上。而平均每个代理商销售20万的话,每年的流水也上亿元。

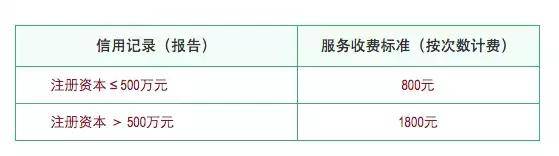

他们所谓的征信报告,主要是6个维度:工商、行业、金融借贷、媒体、企业运营、市场反馈。售价倒不贵,注册资本小于等于500万的,800元一次;大于500万的,1800元一次。

“但这个报告只针对单次,比如某次的企业合作、政府招投标等,一家企业一年可能需要几十份。”

然而这样的报告,到底有多少价值?CC透露,征信报告的6个维度,其实都可以从网上查询到,无非是政府公开信息的汇总。

某征信行业的负责人称,绿盾征信倒是做了一个“不错”的生意,相当于用政府授予的“备案”资质套利。一家被被处罚多年的制药企业,一度成为绿盾征信示范企业,不仅颁发优秀企业榜样牌匾,还成为绿盾官网的“信用楷模”。

这意味着,一些有“污点”的企业,将绿盾征信作为背书、洗白的途径。

而另一种隐秘的变现方式是——卖备案资质。

目前,专门做这种备案交易的“中间人”已经出现,他们的服务范围包括,帮助企业申请备案,也能帮助购买已有备案资质的公司。报价是,北京地区征信牌照在100万以上,其他地区在80万左右。

手续费已到如此价位,备案的价格将何其高?目前,支付牌照市面的售价已高达6亿,征信备案和牌照,是否会重复第三方支付牌照的激情与疯狂?

作为金融中最核心的征信、风控行业,未来将成为行业的基础砖瓦,恐怕容不下一丝浮躁和怠慢。

数据之乱,是行业不可言说的秘密,却也是绕不过的硬伤。

征信行业,正处在特殊的“空档期”,一边是,行业监管尚未成型;一边是,行业乱象暗流涌动。

待发牌机构,如履薄冰,担忧监管层看到行业乱象,会“一刀切”。

中国征信行业,本有“换道超车”欧美的机会,却因为数据黑产盛行,恐怕存在劣币驱逐良币的风险。

征信行业正在紧张揣摩监管的“圣意”,是飘扬的红领巾,还是冰冷的闸刀?

5、行业的暗疮

实际上,黑产的可怕,远超我们想象。

黑客KK称,地下黑市交易数据,几乎可以涵盖一个人所有“可想到的信息”,包括购买记录、定位信息、开房记录,甚至在某某网页上的停留时间。

黑产数据,已可以从200多个维度了解一个人,“甚至比你自己更了解你自己”。

近两年,因为征信和大数据的兴起,给黑市注入了大量资金,推动黑市数据的迭代更新和流动交易。

“因为购买需求旺盛,每个月黑市上的数据都会翻新一轮”,KK称,黑市数据的流动速度,印证了市场的繁荣。

6、换道超车的机会

一边是黑市数据的急速涌动,一边是领头羊的乱中建序。

个人征信的的前行者,正试图为这个敏感而核心的行业,披荆斩棘,探出一条新路来。

中国的征信行业,完全有机会换道超车。

在中国,截至2017年10月底,央行征信共收录8.85亿自然人数据,有信贷记录的自然人数3.7亿人,没有信贷记录的人多达5亿。这也意味着,中国还存在大量的“零征信”、“弱征信”人群——他们游离在央行征信体系之外,甚至没有迈进过银行,比如农民、蓝领、学生等。

正因为如此,也让中国征信体系的搭建,有了一些“曲线救国”的奇招。

中国一些征信公司,试图寻找一些看起来无关紧要的数据背后的逻辑,创新评分模型。

芝麻信用评分打通了淘宝的数据,以及支付宝的金融产品数据,包括花呗、借呗、余额宝等。芝麻信用分的风控模型中,网络消费、网络金融行为,成了一个重要的征信参考维度。

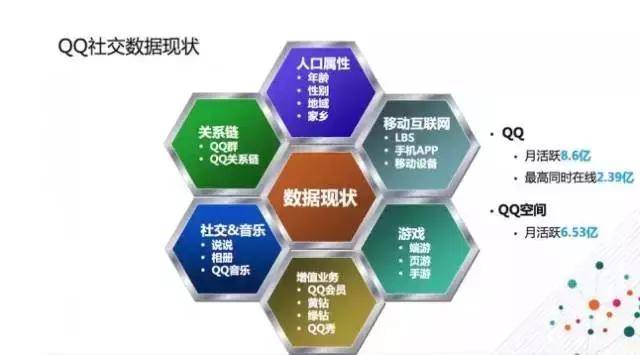

腾讯征信,也试图在社交信息的基础上,寻找其关联性。比如QQ群、QQ好友、说说、相册,甚至QQ音乐,也作为了参考维度。充了“QQ会员”,会不会成为一个加分项?

据称,除了微信支付、QQ钱包等金融产品外,腾讯正在无所不用其极的扩大维度,比如很多银行都在微信上开通了公众号,向用户发送消费数据;微信支付也推出了信用卡还款功能,以此采集更多金融数据。

说白了,其大概的模型是“社交+金融”。

除了蚂蚁金服和腾讯外,拉卡拉“考拉分”、华道征信“猪猪分”等,也都在做一些新的尝试。

因此,征信行业将其称为中国“换道超车”的时代。

6、监管的空档期

尽管是一个超车时代,却是一个极度危险的时代——所有的人都在急速行驶,但却没有交警和红绿灯。实际上,现在是征信行业最特殊的一个阶段,征信专家们将其称为“空档期”。

一边是,监管体系还没有建立,一边是大量市场化的乱象,暗流涌动。

很多公司以“大数据公司”的名义,开展“征信业务”。这些都被市场分析人士认为是“行业隐患”,“开展征信业务,又不在监管范围之内,信息安全才难以保障”。

“其实,购买数据的大部分是一些较小的公司,他们目的就是挣点小钱,而大的公司则会相对谨慎,更爱惜自己的羽毛”,KK称。

黑市上的数据尽管便宜,但极为“不干净”,极难保证信用评价的公信力。

媒体曾报告,芝麻信用分的数据源头,除了淘宝和支付宝的数据,还有三部分:

来自政府合作数据,比如法院、社保、公积金等;

还有一些来自合作的企业,比如一些采用芝麻信用分的消费金融、网贷平台等,其借贷纪录也会反馈回来;

当然,还有一些用户自己提供的数据,比如学历、车辆信息。芝麻信用会在用户授权后从相应的政府部门调取相应数据,进一步核实。

“对征信机构的数据,需要进行溯源清查”,KK称,在征信行业,对于数据不合规的公司,进行监管和淘汰,避免黑市上数据的流进征信领域。

站在十字路口的征信行业,正在等待最终的抉择。但这个抉择,也并非全来自监管层的“圣意”。在远见和短视之间,还需要来一场理性与欲望的角斗。

文章来源: 黑市|灰产圈|黑产圈|一本黑|黑市商学院

共有 条评论